从“买买买”到“合伙干”配资专业股票配资网站,国际资本看中了什么?中国品牌又凭什么站上谈判桌?

今年2月,一则消息在时尚圈和资本市场引发热议。中国高端女装品牌之禾,正在评估赴中国香港或法国巴黎上市的可能性。面对媒体的求证,之禾只回复了四个字:没有评论。

两个月后,靴子落地,却不是预想中的走向。开云集团宣布与之禾母公司ICCF集团达成战略合作,并对其进行少数股权投资。这个结果让业内人士意外,但也在情理之中。

之禾表示:“开云集团的投资将为ICCF集团旗舰品牌ICICLE之禾下一阶段的发展提供支持,包括助力品牌持续国际化布局,以及在新品类中拓展产品矩阵。”

图源:开云集团

很显然,国际奢侈品牌在中国的日子已不如从前。过去十余年,国际奢侈品牌在中国市场经历了高速增长期。品牌溢价、消费者追捧、门店扩张,“躺着都能赚钱”的时代,一度让诸多巨头对中国市场寄予厚望。

奢侈品最近刚交出的最新业绩,显示出局势正在发生微妙而深刻的变化。

开云集团亚太区零售收入持续承压,旗舰品牌Gucci已连续11个季度下滑,股价跌幅令投资者担忧;爱马仕亚太区增速由双位数回落至低个位数;Burberry全年营收大跌逾17%,不得不启动管理层更换。

而另一边,中国本土高端品牌的崛起不容忽视。老铺黄金利润“狂飙”,消费者愿意排队6小时、等待90天入手;之禾、波司登等中国品牌登上国际时装周的舞台。

从欧莱雅入股观夏、USHOPAL押注闻献、开云牵手之禾等一系列投资可见,不少国际品牌已经意识到中国市场规则在改写。当增量市场变存量竞争、消费者更精明挑剔,“国际”溢价正在消退。

国际资本在买什么?中国品牌凭什么站上了谈判桌?之禾的故事,是一个很好的研究样本。

谁是之禾?

要理解这笔投资,需要先了解之禾是谁,以及开云为什么选择了它。

先说品牌。1997年,之禾在上海成立。2013年,之禾集团在法国开设ICICLE之禾巴黎公司。2018年,之禾收购法国时装品牌卡纷(CARVEN),旨在打通从“中国制造”到“中式高级时装”的认知通道。2020年,之禾与卡纷完成双品牌战略重组,采用双中心运营模式(上海和巴黎)。

图源:之禾官网

之禾定位为高端女装,目标客群锁定25至45岁的职场女性,主打天然面料、舒适剪裁与低饱和色调。从市场反馈来看,这一定位成功吸引了一批稳定的核心顾客。

数据显示,2025年之禾销售额超35亿元人民币,全球门店数量突破270家。品牌老顾客复购率约为68%,会员体系中40岁以上客群占比超过一半。

再看体量。在本土女装普遍承压的大环境下,这个成绩不算差,但也算不上惊艳。与同价位的国际品牌相比,之禾的门店数量和营收规模仍有差距;与快速扩张的国内同行相比,它的增长节奏相对保守。

真正值得关注的,是之禾的发展瓶颈:2018年收购卡纷后,未能有效整合其价值;今年传出IPO消息,最终不了了之。

不难发现,当品牌发展到一定规模,下一步该怎么走?很多时候也是“摸着石头过河”。

开云焦虑,也放不下中国

选择投资而非收购、选择少数股权而非控股,是开云这笔交易的两个关键词。

做出这一选择的背后,是开云集团正在承受的业绩压力。

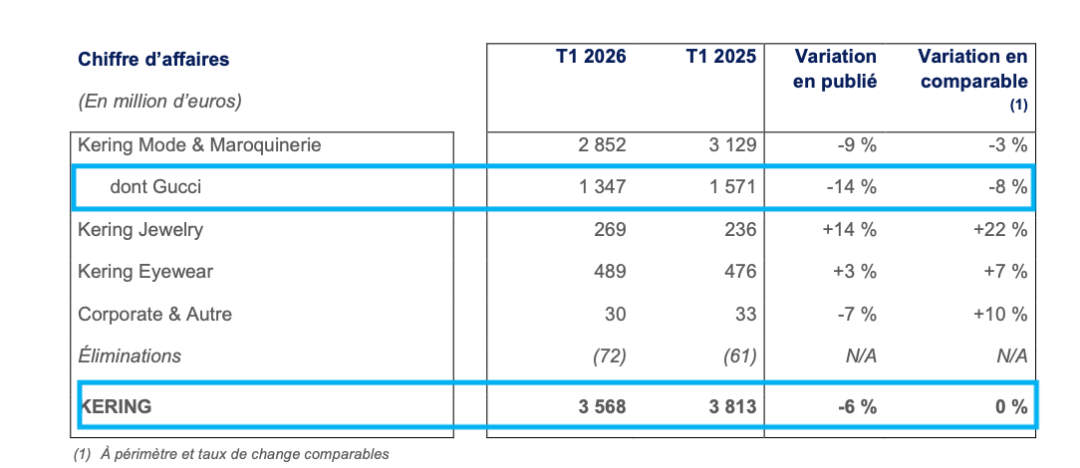

最新财报数据显示,开云的处境并不轻松:2025年全年,集团总收入为147亿欧元,同比下滑约13%;旗舰品牌Gucci年收入为60亿欧元,同比下滑约19%。

2026年第一季度,集团营收为35.7亿欧元,同比下滑6%,低于市场预期的36.2亿欧元。核心品牌Gucci连续11个季度下滑,一季度营收为13.5亿欧元,同比下滑8%,远超分析师预期的4.3%的跌幅。

图源:开云集团财报

财报发布后,开云集团股价大跌逾10%。更让开云焦虑的是,中国市场迟迟未能回暖,Gucci亚太区零售收入持续承压。根据计划,开云集团到2030年将在华关闭约130家门店,聚焦高质量位置。

数据只是趋势的回声,开云的转变早已开启。2025年11月,开云CEO Luca De Meo宣布成立全新投资孵化部门“梦想之家”(House of Wonders),由集团长期资本支持,专门发掘和扶持有发展潜力的新兴品牌。

根据内部备忘录,该部门聚焦三大方向:一是体验式科技,二是印度传统工艺,三是“文化导向型”中国奢侈品。将中国品牌列入战略重点,可见开云对中国市场判断的转变——不再只是销售市场,更是投资标的。

回看奢侈品巨头过去的投资逻辑,LVMH收购Dior、开云收购Bottega Veneta,都是为了获得绝对控制权。而这次,国际品牌选择的方式与以往不同,“打不过,就加入”。

为何转向少数股权投资?上海某珠宝品牌华东地区销售总监告诉记者,中国市场和文化的复杂性远超国际品牌预期,直接收购可能导致文化冲突、品牌稀释。“通过轻量化投资,国际品牌可以在不承担整合风险的情况下,分享中国品牌的成长红利。”他进一步表示。

回到之禾,某券商消费分析师认为,开云看中之禾有三点原因:

其一,之禾具备市场洞察能力,其对25至45岁本土职场女性消费需求的理解难以被国际品牌快速复制,开云可通过投资获得“深入中国市场”的“桥头堡”。

其二,之禾拥有供应链优势,建立了从原料采购到制造的全链条体系,具备供应链管理能力,这是许多国际品牌在成本压力下急于获取的核心资产。

其三,之禾有较大成长潜力,年销35亿元至40亿元的之禾已在中国市场证明能力,不过要向更高层级突破还需借助国际品牌资源和经验,这种“半成熟”状态对投资方而言是最佳介入时机,风险大幅释放且成长空间可观。

记者从业内了解到,开云与之禾的接触早在四年前就开始了,最终通过其新启动的孵化项目House of Dreams完成这笔投资。

被“选中”的中国品牌们

之禾并非孤例。过去两年间,还有多个中国本土品牌获得了国际资本的青睐。

观夏是2019年进入大众视野的中国高端香氛品牌,主打“东方香氛”概念,凭借私域流量起步,年销过亿元,复购率达60%,2024年2月获得欧莱雅集团BOLD基金少数股权投资。

中国本土高端香水品牌闻献以“中国香”为定位,2024年1月获得国际新奢美妆品牌集团USHOPAL领投的新一轮融资。USHOPAL此前专注于引入海外高端美妆品牌,这是其对中国本土品牌的首个股权投资。

2025年12月,开云集团通过“梦想之家”投资部门以战略投资方身份参与中国高端古法黄金品牌宝兰(BAOLAN)的A轮融资,这是其首次布局中国香氛珠宝类赛道。

不难看出,这些品牌的画像有不少相似之处:强调东方美学、已完成“从0到1”的验证、拥有明确的品牌定位和忠实的消费者群体,但面临着从“中国品牌”向“国际品牌”跨越的天花板,缺的不是产品力,而是国际化的资源和经验。

为什么是战略投资,而不是独立上市?这是一个被反复讨论的问题。

2026年2月,之禾传出IPO消息时,业内就曾出现过对其估值的讨论。有投资人认为,之禾当前九成以上的营收都来自中国,按照这个收入结构上市,显然是“内需消费品牌”,无法拥有国际奢侈品的估值溢价。“国际奢侈品牌在中国营收占比约为25%—30%,没有全球化收入,怎么讲全球化故事?”有投资人表示。

这个担忧也可以看出中国高端品牌当下的发展瓶颈:相比于资金短缺,如何进行国际化运营和品牌建设才是亟待解决的问题。

因此,针对此次开云集团投资之禾的举措,有券商投行人士分析认为,这是中国高端品牌补齐国际化短板、迈向全球化的一条务实路径。

对于之禾来说,开云所拥有的国际化资源与品牌运营经验,或许是其突破增长瓶颈的关键一环。但双方能否实现优势互补、各取所需,仍需时间来验证。

但有一点可以确定,国际资本对中国品牌的认知已经发生改变,他们不再只看到中国市场,而是押注中国品牌。这场从Made in China到Brand from China的转移,才刚刚拉开序幕。

校对:纪元 编辑:杜妍 审核:许闻配资专业股票配资网站

美嘉配资提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯